马来西亚普险业总保费收入劲增 4%

(吉隆坡10月8日讯)马来西亚普险业在 2025 年上半年表现稳健,总承保保费(GWP)达 123 亿令吉,较2024 年同期的 118 亿令吉增长 4%。此次增长得益于营运效率的提升及行业整体盈利能力的增强,承保利润增加 1 亿 5300 万令吉,达 6 亿 2900 万令吉。

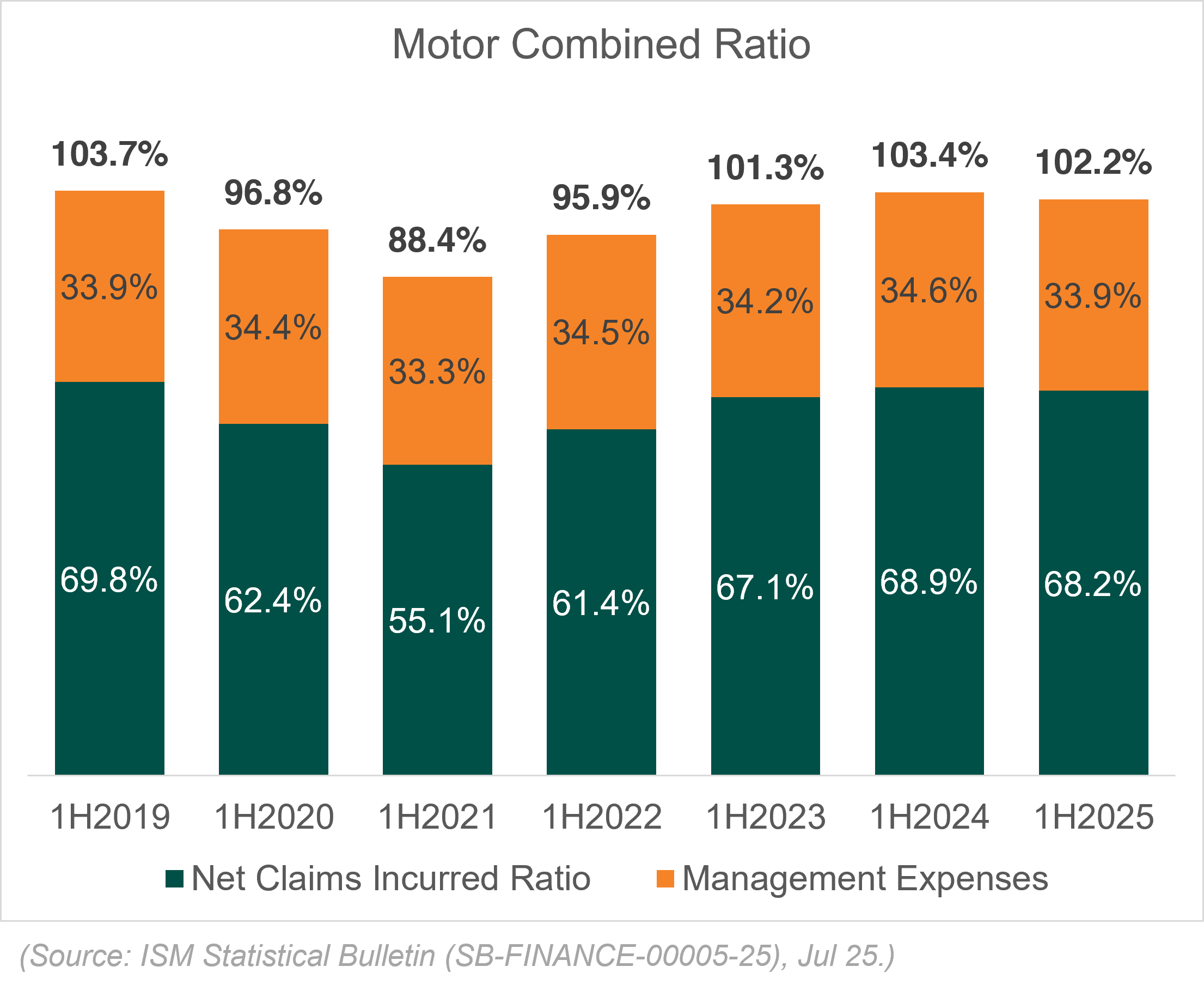

汽车保险仍为行业主要业务板块,占总保费的 42.8%。然而,该领域持续录得承保亏损,综合赔付率(Combined Ratio)达 102.2%,主要受到理赔率和理赔次数上升的影响。

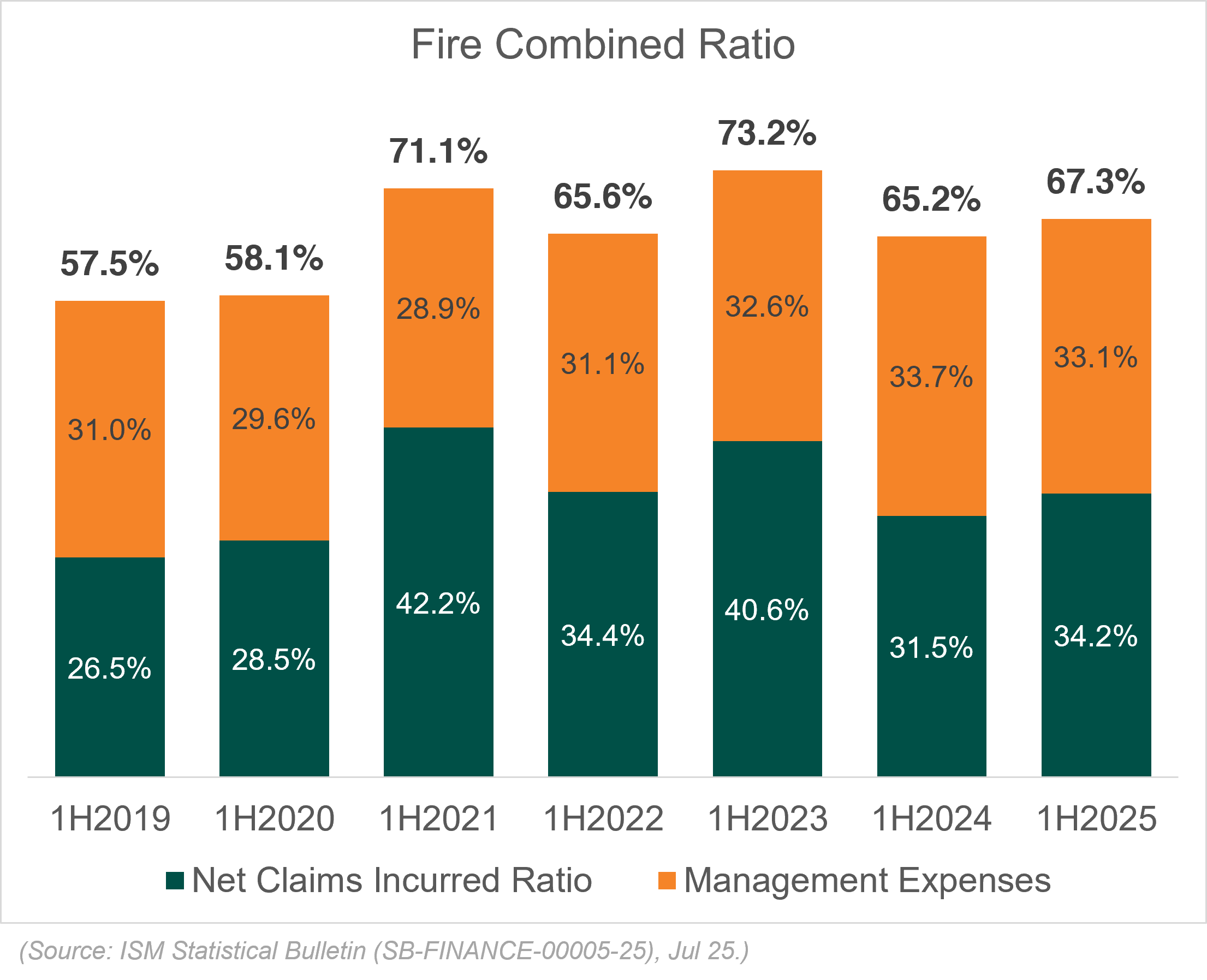

除汽车险外,其他业务线,特别是火险、个人意外险(PA)以及海运、航空与运输险(MAT),均为整体承保表现带来正面贡献。其中,火险的综合赔付率仅为 67.3%,显示出强劲的盈利能力,而海运、航空与运输险(MAT) 和承包商全险及工程险(CARE)也维持稳定的盈利态势。

汽车险和火险继续成为行业增长支柱

2025 年上半年,汽车险、火险和个人意外险的整体优异表现,为普险业总保费收入(GWP)带来 5.6% 的增长动能:

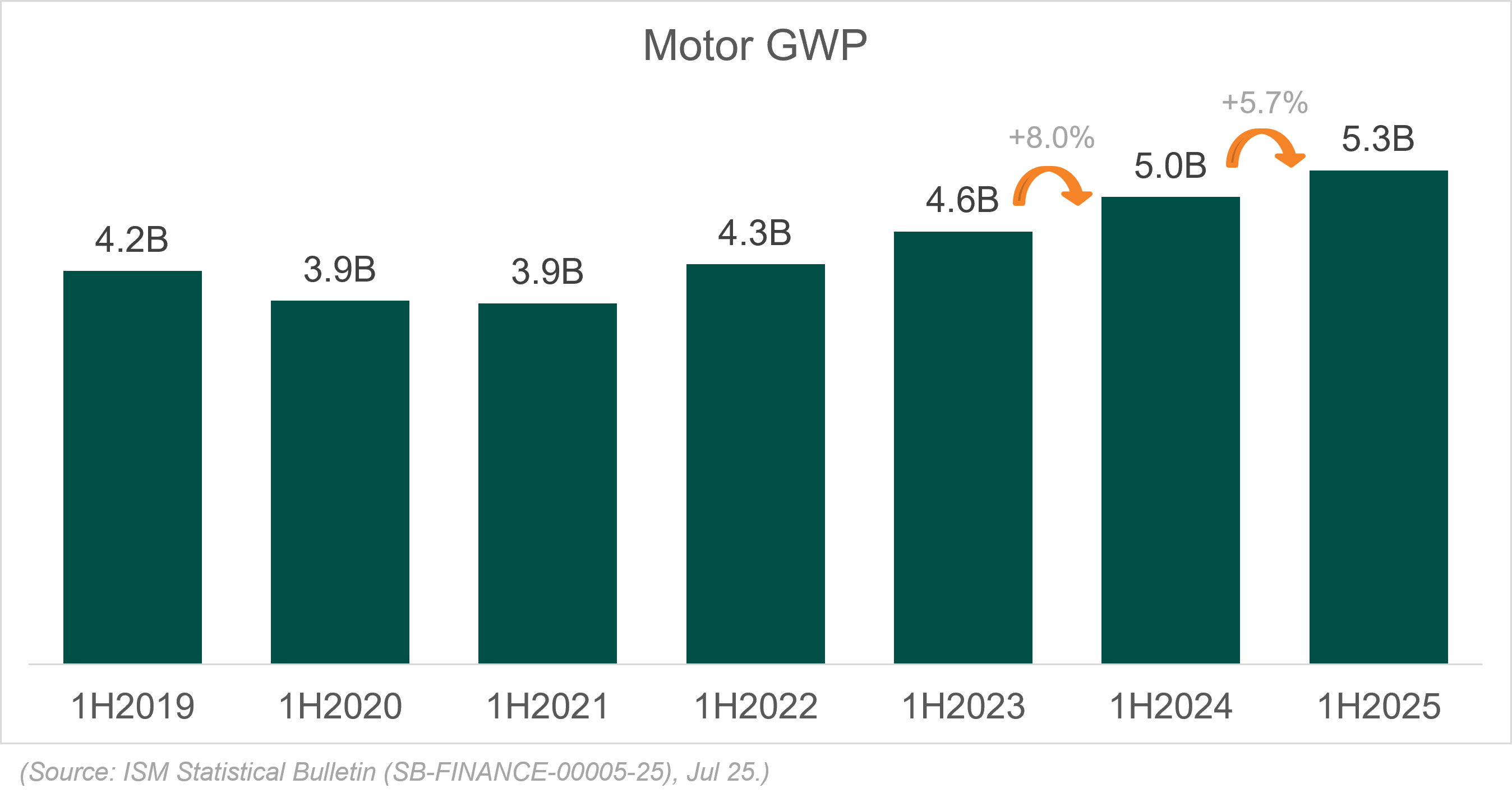

- 汽车险仍稳居最大业务板块,保费收入达 53 亿令吉,占整体比重 42.8%。不过,该板块在 2025 年上半年的增长率为 5.7%,较 2024 年同期的 8% 略有放缓。

- 火险表现稳健,继续位列第二大业务板块,保费收入达 26 亿令吉,占比 21.1%。自 2024 年第四季度以来,维持约 10.4% 的稳定增幅。

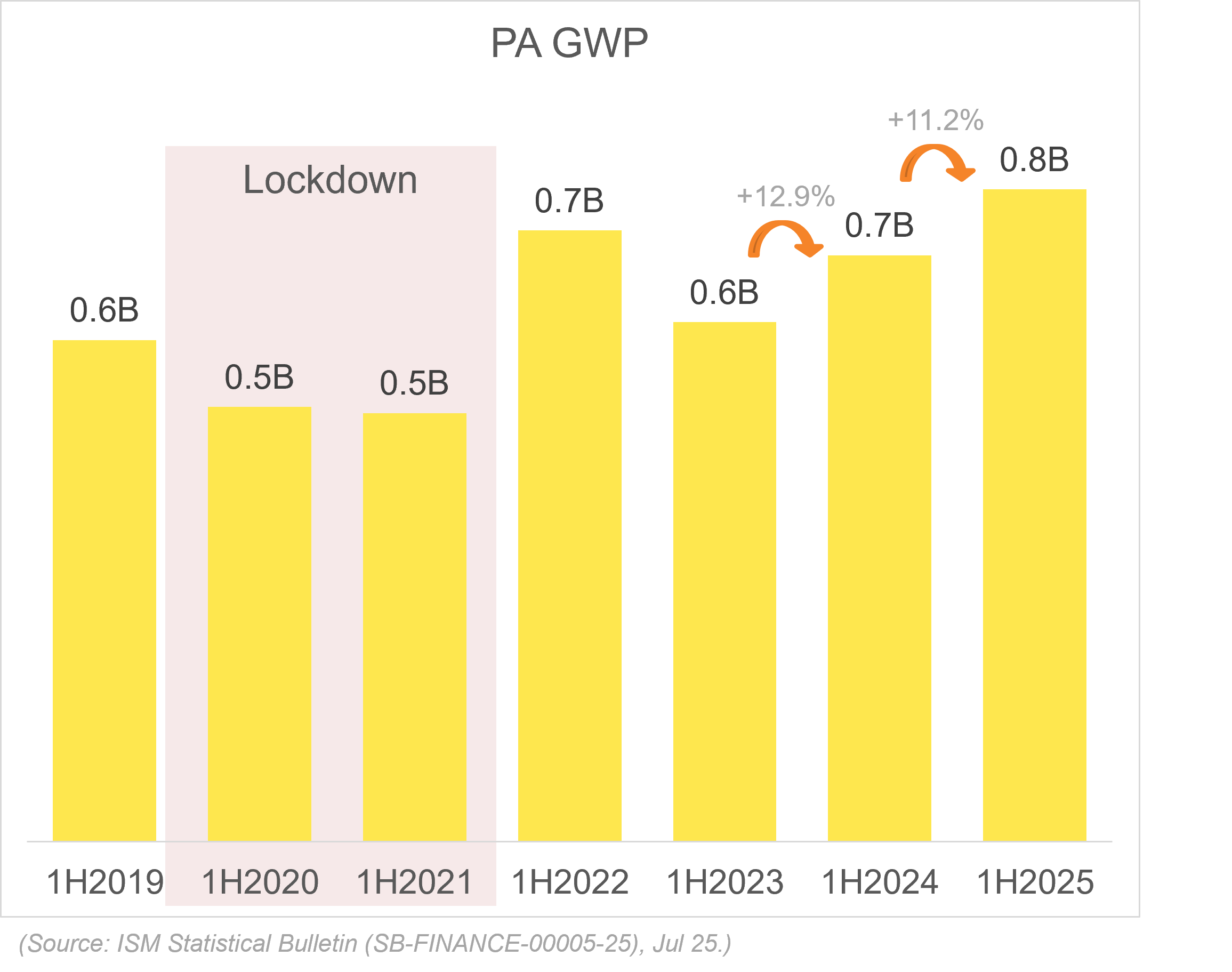

- 个人意外险(PA)业务持续增长,2025 年上半年保费规模达到 8 亿令吉,同比增长 11.2%,占整体比重 6.4%。

汽车险

汽车保险依旧录得承保亏损,综合赔付率(Combined Ratio)为 102.2%,较 2024 年上半年的 103.4% 改善1.2 个百分点。此次改善主要受惠于摩托车和商用车领域理赔率的小幅下降。然而,这一数据也凸显出行业仍需持续秉持严谨的承保纪律和高效的理赔管理,以因应市场持续存在的挑战与成本压力。

- 理赔频率上升:马来西亚道路交通事故不断增加,自2022年起,每 10 万人口中就有 115 起事故。

- 零部件通胀加剧:受限于新车型自2021年开始对进口零部件的高度依赖,零部件价格以大约 10%的年均复合增幅攀升。

汽车险总保费收入( GWP )走势

汽车险综合赔付率走势

火险

2025 年上半年,火险业务持续展现稳健增长态势,总保费收入(GWP)从 23 亿令吉增至 26 亿令吉,同比增长 10.4%。这一表现受益于基础设施建设推动下的商业地产发展,以及持续增加的房地产保障需求。该业务板块的综合赔付率仅为 67.3%,承保利润高达 3 亿 6300 万令吉。

火险综合赔付率走势

个人意外险

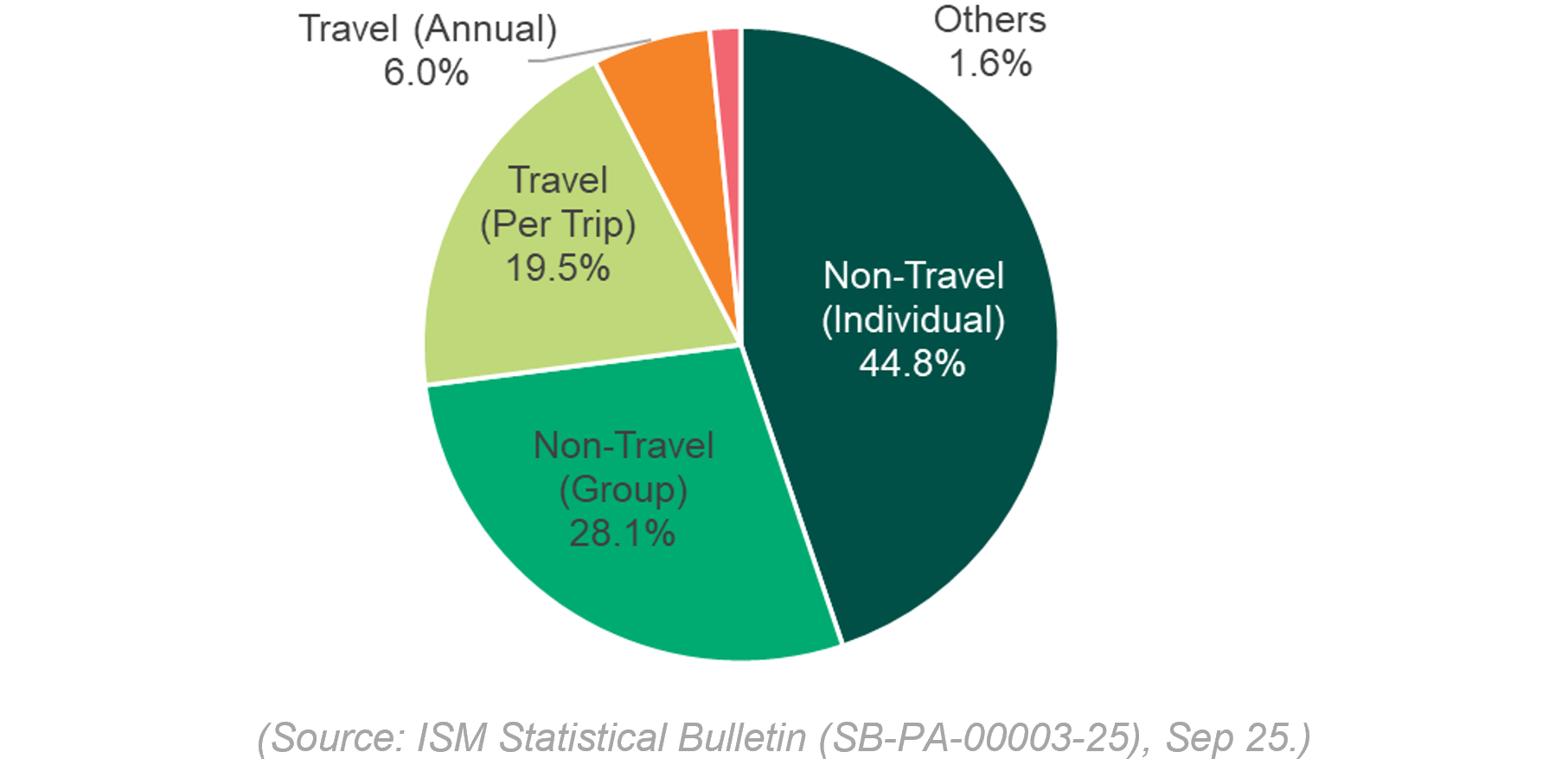

个人意外险(PA)同样表现亮眼,总保费收入由 2024 年同期的 7 亿令吉上升至8 亿令吉,同比增长 11.2% 。这个板块的增长主要由旅游保险驱动。

(资料来源:ISM Statistical Bulletin (SB-FINANCE-00005-25),2025 年 7 月)

其他重要业务:承包商全险与工程险(CARE)和海运、航空及运输险(MAT)

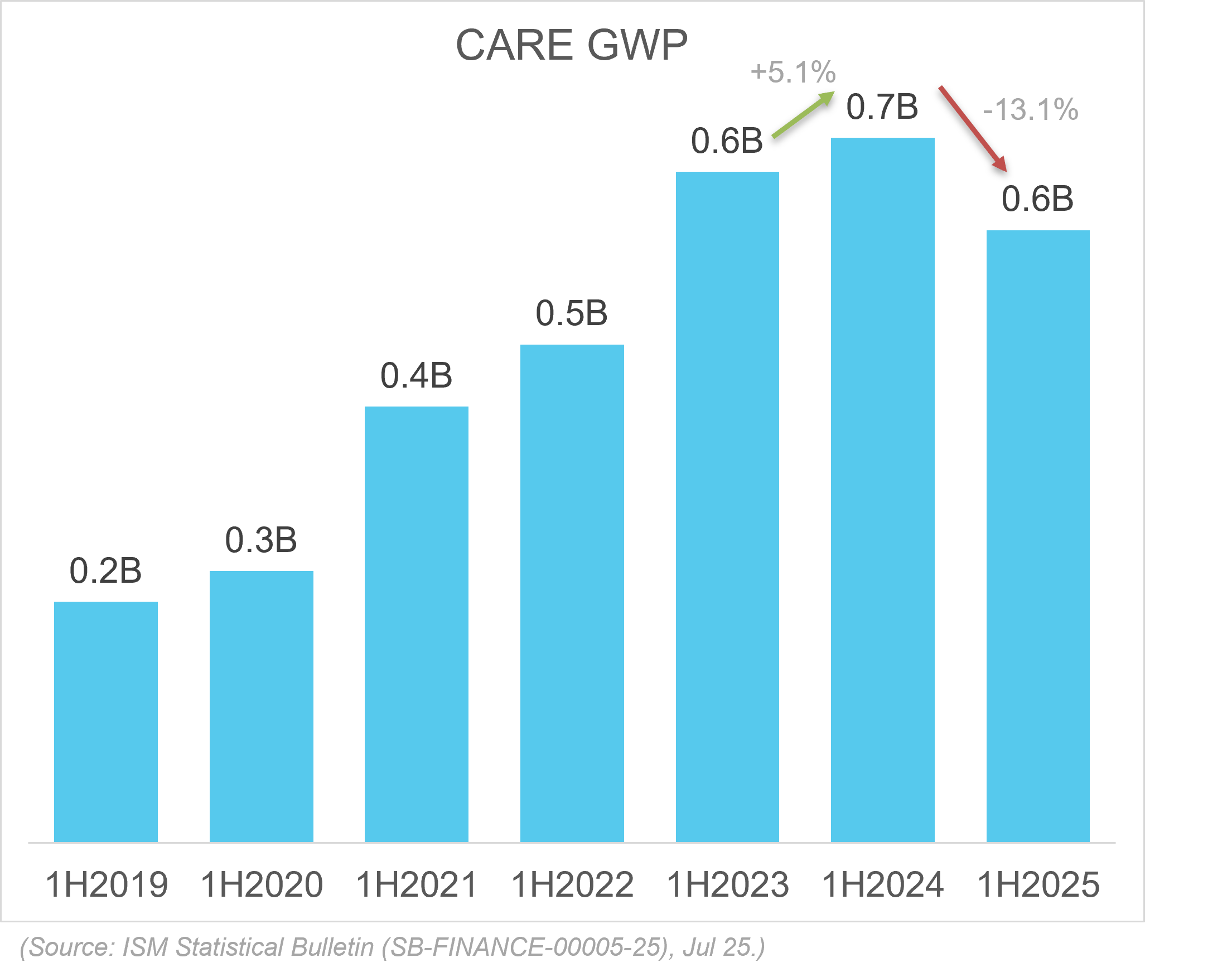

2025 年上半年,承包商全险及工程险(CARE)呈现下滑趋势,总保费收入(GWP)由 7 亿令吉减少至 6 亿令吉,年减幅达 13.1%。尽管业务规模收缩,该板块仍实现 5800 万令吉的承保利润,主要归因于已承付申索净额比率(NCIR)由 71.7% 显著改善至 41.3%。此一变化反映出大型项目数量减少,带动整体理赔压力显著降低。

(资料来源:ISM Statistical Bulletin (SB-FINANCE-00005-25),2025 年 7 月)

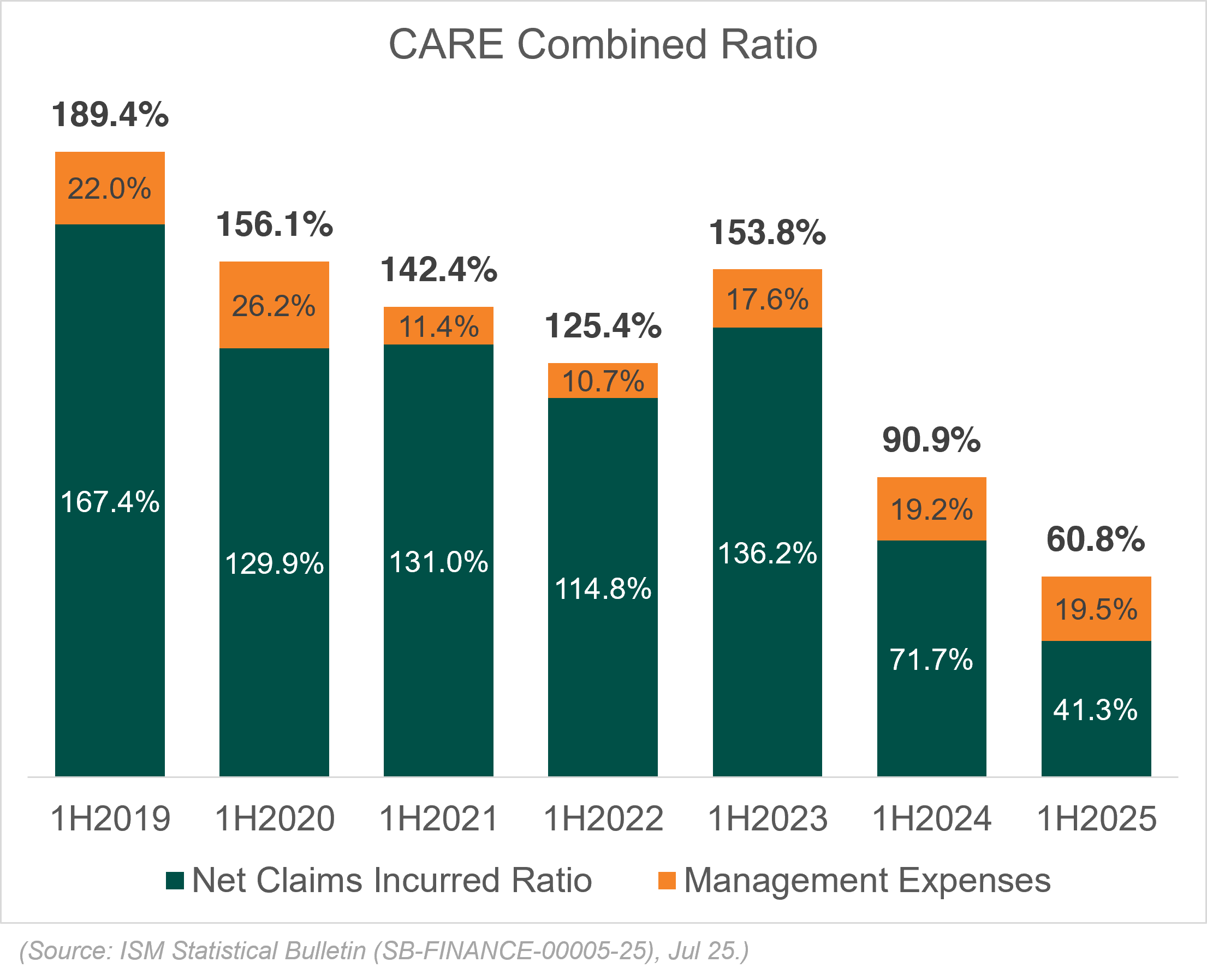

CARE 综合赔付率走势

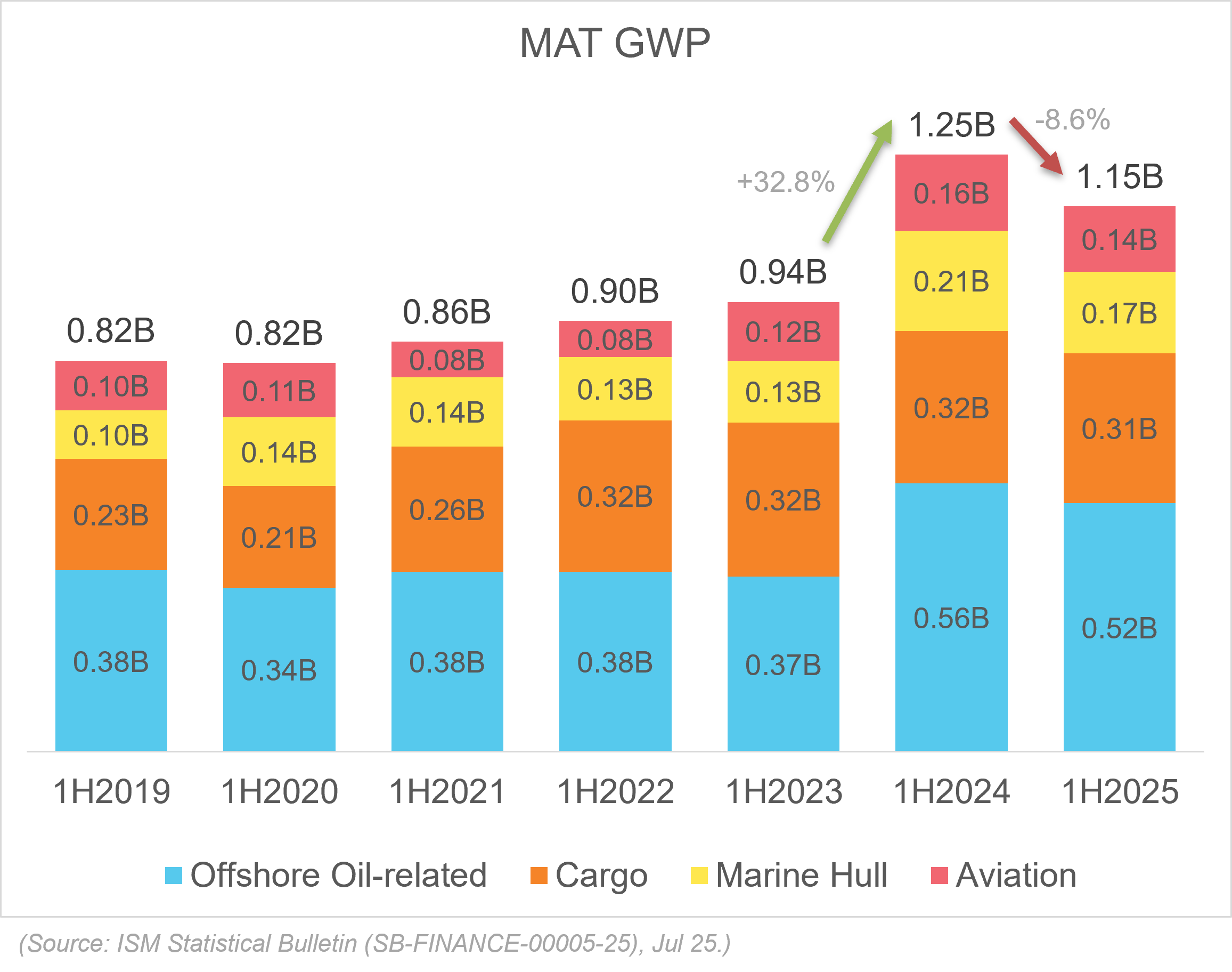

海运、航空及运输险(MAT)保费收入则下降 8.6%,从 12 亿 5000 万令吉降至 11 亿 5000 万令吉。然而,2025年上半年仍维持稳健表现,综合赔付率为 63.2%,承保利润达 7690 万令吉,其中货运险和船体险贡献高达 77.5%。

MAT 各业务类别总保费收入( GWP )走势

业绩回顾

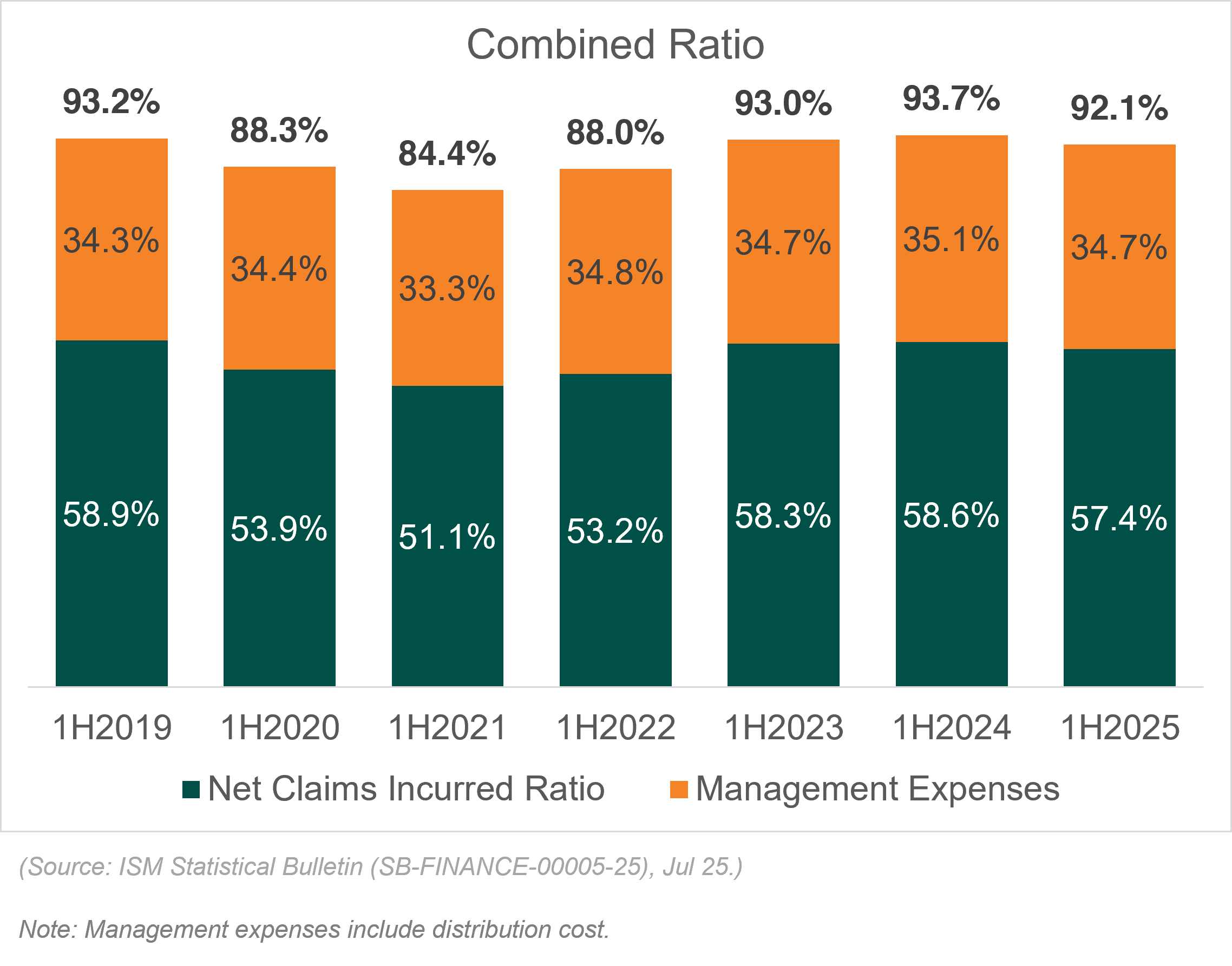

2025 年上半年,普险业的综合赔付率降至 92.1%,较 2024 年同期改善 1.6 个百分点,这一表现显示行业整体成本效率进一步提升,且在主要业务领域中维持了良好的技术管理和经营纪律。同时,已承付申索净额比率(NCIR)亦小幅下降,由 58.6% 降至 57.4%。

整体综合赔付率走势

业者将持续聚焦可持续承保、提升运营效率,并加快产品创新,特别是电动车(EV)保险、气候风险解决方案及数码分销渠道等新兴领域的布局,进一步强化行业的长期韧性及竞争优势。

逆风前行

普险业正处于高度不确定性的外部环境,需应对的风险和挑战,包括:

- 地缘政治与贸易摩擦,例如美国对各种商品征收高达 19% 的关税;

- 气候相关风险加剧,以及极端天气事件频发;

- 技术变革带来新挑战,包括网络安全威胁、新兴技术风险,以及人工智能项目执行风险等问题。

- 消费需求变化,消费者一方面对保险认知仍有不足,另一方面却对更快捷、便捷且个性化的保障服务提出更高期待;以及

- 高赔付率、通胀、人身伤害理赔上升,以及零部件价格持续上涨,均对行业的盈利能力构成挑战。

上述多重挑战凸显了普险业必须具备高度的灵活应变能力,并坚定履行其“双重使命”的保险生态体系,第二,切实守护马来西亚消费者。

强化行业定位

面对外部挑战及未来风险,普险业正通过多项战略举措积极应对:

-

推动金融普惠和教育

- 通过消费者教育计划提升公众对金融保障的认知与自我保护能力;

- 行业成员积极响应安定保护券( PTV )计划,携手政府为低收入群体提供更完善的基本保障,加强对弱势群体的支持力度。

-

人才培养和创新

- 行业透过普险人才实习计划(GIIFT)为年轻人打造职业发展通道。该为期 12 周的在职培训由行业主导,旨在协助实习生累积实践经验,培养普险未来人才。

-

道路安全

普险业者积极携手执法单位及相关方,共同推动全国道路安全:电子报案系统(e-Police Reporting)- 为加快理赔和处理速度,电子报案试点计划已于 9 月 1 日适用于在南北大道发生的轻微事故。截至 2025 年 10 月 3 日,系统共接获 114 宗线上报案。研究

- 通过深入研究并与关键利益相关方携手合作,强化道路安全防范意识,制定以数据为基础的策略,降低道路风险。

- 推动电动车研究,聚焦新兴风险管控,帮助行业更好地应对这一快速增长的市场。

-

道路安全旗舰教育计划

-

马来西亚普险公会(PIAM)将于 2025 年 11 月 2 日推出免费道路安全教育课程 “Langkah Bijak, Jalan Selamat”。该课程专为 10 至 11 岁、就读于交通繁忙地段(如吉隆坡十五碑)的小学生设计,旨在教授独立出行阶段的安全过马路习惯。有兴趣参与的学校可电邮至corpcomms@piam.org.my 了解详情,截止日期为 2025 年 10 月 24 日。

-