Industri Insurans Am Malaysia Catat Keuntungan Pengunderaitan RM1.2 Bilion, Memperkukuh Daya Tahan Kewangan Rakyat

Prestasi bagi tahun penuh 2025 menunjukkan sektor insurans am yang lebih kukuh dari segi operasi, disokong oleh pelaburan berterusan dalam keselamatan jalan raya dan infrastruktur digital, serta kesiapsiagaan terhadap risiko masa depan termasuk perubahan iklim dan peralihan kepada kenderaan elektrik (EV).

Kuala Lumpur, 6 Mei 2026 – Industri insurans am Malaysia mencatat Premium Bertulis Kasar (GWP) sebanyak RM24.2 bilion pada tahun 2025, meningkat 4.8% daripada RM23.1 bilion pada tahun 2024. Keuntungan pengunderaitan industri meningkat kepada RM1.2 bilion, iaitu pertambahan RM125 juta tahun ke tahun, manakala Nisbah Gabungan keseluruhan kekal stabil pada sekitar 93%.

Insurans motor, yang kekal sebagai segmen terbesar dengan sumbangan 45.2% daripada jumlah premium, masih mencatat kerugian pengunderaitan sebanyak RM289.3 juta dengan Nisbah Gabungan pada 103%.

Sebaliknya, segmen bukan motor khususnya insurans Kebakaran, Marin, Penerbangan & Transit (MAT) serta Kemalangan Diri (PA) telah menyumbang secara positif kepada prestasi keseluruhan industri. Insurans kebakaran mencatat keuntungan pengunderaitan sebanyak RM700.8 juta dengan Nisbah Gabungan 69.5%.

“Peningkatan prestasi pengunderaitan ini merupakan satu pencapaian operasi industri dan mencerminkan keupayaan sektor untuk menyerap peningkatan kos tuntutan, sambil terus melindungi jutaan pemegang polisi,” kata Encik Chua Kim Soon, Ketua Pegawai Eksekutif Persatuan Insurans Am Malaysia (PIAM). “Seiringan dengan usaha memperkukuh daya tahan industri, tumpuan kami kekal kepada pembangunan ekosistem perlindungan yang lebih menyeluruh bagi memastikan pemulihan lebih pantas kepada rakyat Malaysia, merangkumi perlindungan aset, sumber pendapatan dan operasi perniagaan dengan sokongan penanggung insurans serta penanggung insurans semula.”

Segmen Motor dan Kebakaran Terus Pendorong Pertumbuhan, Insurans PA Meningkat Kukuh

Gabungan prestasi insurans Motor, Kebakaran dan PA menyumbang kepada pertumbuhan 6.1% dalam premium industri bagi tahun 2025:

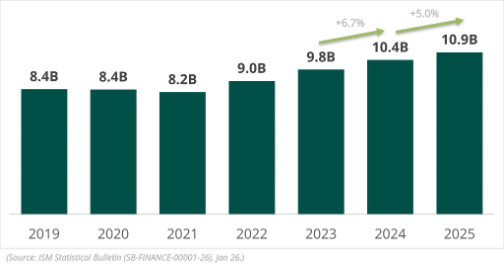

- Insurans Motor kekal sebagai segmen perniagaan terbesar industri, dengan sumbangan RM10.9 bilion atau 45.2% daripada portfolio. Segmen ini mencatat pertumbuhan lebih perlahan sebanyak 5.0% tahun ke tahun pada 2025, berbanding 6.7% pada 2024.

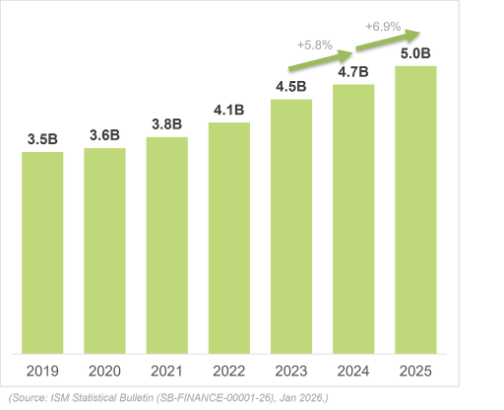

- Insurans Kebakaran merupakan segmen perniagaan kedua terbesar industri, mencatat sumbangan RM5.0 bilion atau 20.9% daripada portfolio. Segmen ini merekodkan pertumbuhan lebih kukuh sebanyak 6.9% tahun ke tahun pada 2025, berbanding 5.8% pada tahun sebelumnya.

- Insurans Kemalangan Diri (PA) berkembang kepada RM1.6 bilion dengan kadar pertumbuhan 12.2%, mewakili 6.5% daripada portfolio.

Insurans Motor

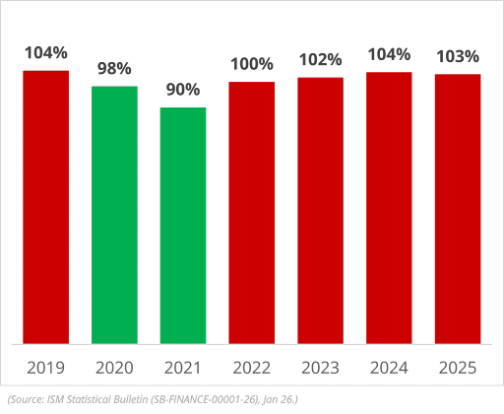

Segmen motor terus mencatat kerugian pengunderaitan sebanyak RM289.3 juta dengan Nisbah Gabungan 103%, menunjukkan bayaran tuntutan melebihi premium yang dikutip. Walaupun terdapat peningkatan sebanyak 0.7 mata berbanding 2024 hasil disiplin pengunderaitan yang lebih ketat, tekanan kos dalam segmen kereta persendirian terus menekan dana terkumpul yang menanggung tuntutan pemegang polisi.

- Kekerapan tuntutan kekal tinggi: Kekerapan tuntutan kereta persendirian kekal melebihi 7% pada 2025. Sebagai segmen dengan jumlah kenderaan tertinggi, model seperti Proton X50 dan X70 menunjukkan kekerapan tuntutan yang lebih tinggi dalam kalangan pemandu muda.

- Nilai kos tuntutan meningkat: Nilai kos tuntutan kereta persendirian meningkat kepada RM8,831 pada 2025, didorong inflasi kos alat ganti, khususnya bagi Proton Saga dan Proton X50.

Carta Trend Premium Bertulis Kasar (GWP) Motor GI

(Angka Dibundarkan)

Carta Trend Nisbah Gabungan Motor GI

(Angka Dibundarkan)

Insurans Kebakaran

Insurans kebakaran mencatat pertumbuhan 6.9%, meningkat daripada RM4.7 bilion kepada RM5.0 bilion dalam GWP, didorong oleh inflasi jumlah diinsuranskan bagi hartanah kediaman sekunder, sejajar dengan peningkatan kos pembinaan semula. Perkembangan ini turut mengalihkan pendedahan risiko kepada rumah kediaman lama di kawasan pinggir bandar.

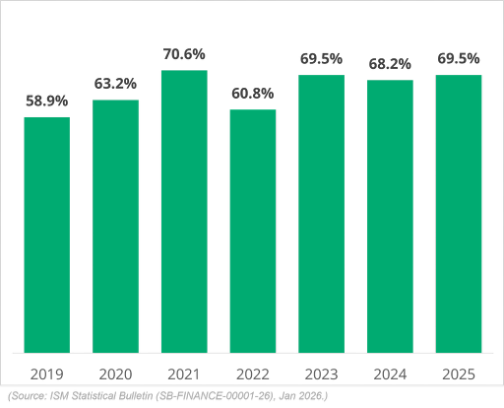

Segmen ini mencatat Nisbah Gabungan 69.5% dengan keuntungan pengunderaitan sebanyak RM700.8 juta.

Carta Trend GWP Kebakaran GI

(Angka Dibundarkan)

Carta Trend Nisbah Gabungan Insurans Kebakaran GI

(Angka Dibundarkan)

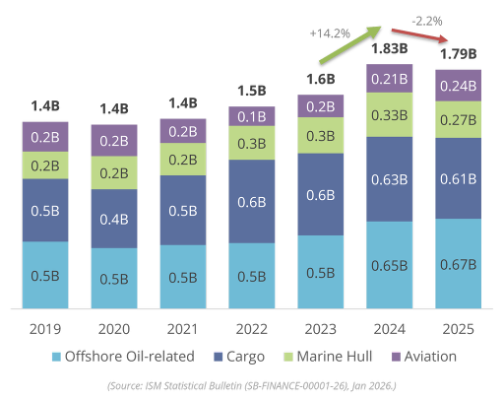

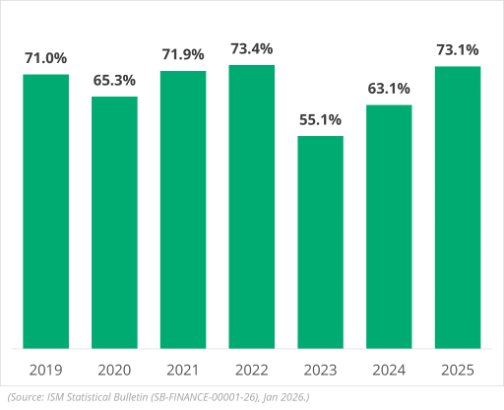

Insurans Marin, Penerbangan & Transit (MAT)

Insurans MAT didominasi perniagaan berkaitan minyak luar pesisir dan kargo, masing-masing menyumbang 37.6% dan 33.9% kepada portfolio. MAT mencatat penurunan kecil sebanyak 2.2% daripada RM1.83 bilion kepada RM1.79 bilion dalam GWP, sejajar dengan pertumbuhan sederhana dalam segmen minyak luar pesisir dan kargo.

Carta Trend GWP MAT GI

(Angka Dibundarkan)

Carta Trend Nisbah Gabungan Insurans MAT GI

(Angka Dibundarkan)

Segmen ini mencatat penguncupan -2.2% pada tahun 2025, namun mengekalkan keuntungan pengunderaitan yang kukuh sebanyak RM108.1 juta dengan Nisbah Gabungan 73.1%. Jumlah ini lebih rendah berbanding RM161.8 juta yang direkodkan pada 2024. Perniagaan kargo dan Marine Hull menyumbang 89.6% daripada keseluruhan segmen ini.

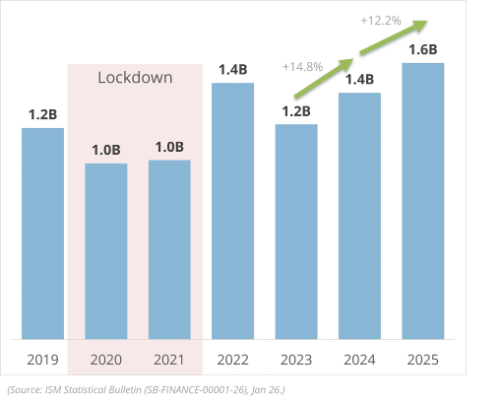

Insurans Kemalangan Diri (PA)

Insurans Kemalangan Diri (PA) mencatat pertumbuhan 12.2% kepada RM1.6 bilion pada 2025 berbanding RM1.4 bilion pada tahun sebelumnya. Pertumbuhan ini disokong oleh peningkatan pembelian insurans perjalanan, sejajar dengan pemulihan berterusan trend perjalanan sejak 2023, serta peningkatan penggunaan saluran digital. Pemulihan ekonomi turut menyokong pertumbuhan ini. Corak perjalanan juga menunjukkan kecenderungan ke destinasi yang menawarkan kuasa beli Ringgit yang lebih tinggi.

Carta Trend GWP PA GI

(Angka Dibundarkan)

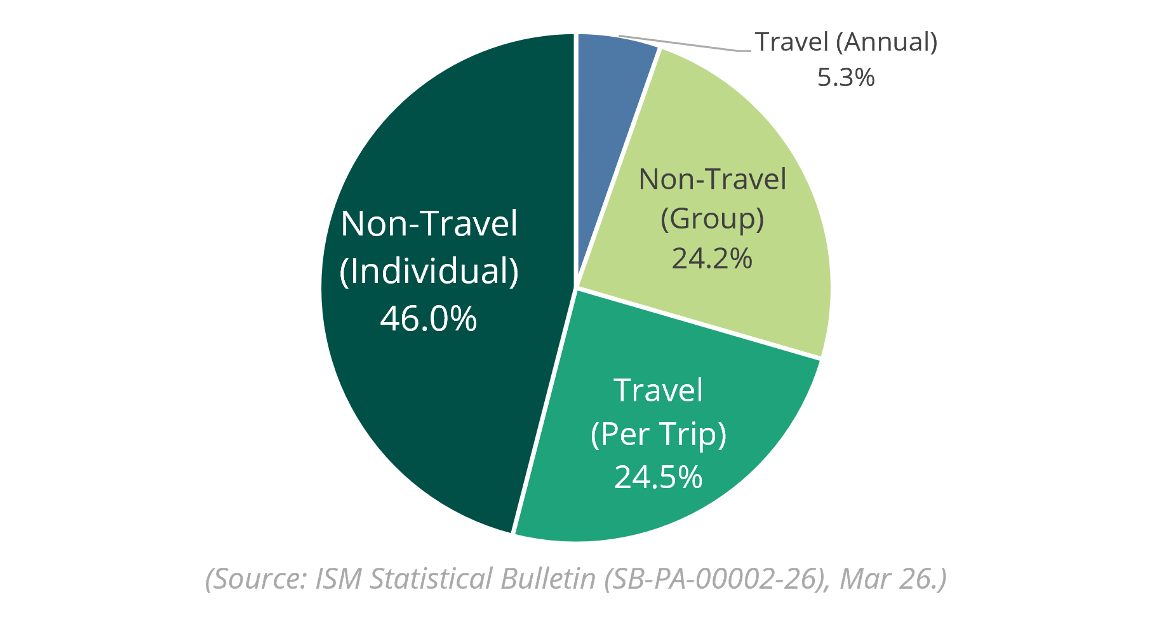

Carta Taburan Premium Jenis Produk PA

(Angka Dibundarkan)

Sorotan Prestasi

Industri insurans am mencatat keuntungan pengunderaitan sebanyak RM1.2 bilion dengan Nisbah Gabungan sekitar 93%, mencerminkan disiplin pengunderaitan yang berterusan walaupun berdepan ketidaktentuan tuntutan.

Carta Trend Keputusan Pengunderaitan Keseluruhan

(Angka Dibundarkan)

Penanggung insurans akan terus memberi tumpuan kepada pengunderaitan mampan, kecekapan operasi dan inovasi produk, khususnya dalam perlindungan kenderaan elektrik (EV), penyelesaian risiko iklim serta saluran pengedaran digital.

Industri Berdaya Tahan, Tanggungjawab Bersama

Industri terus mengimbangi pertumbuhan dengan risiko yang semakin berubah melalui inovasi, pendidikan dan kerjasama.

- Geopolitik – Perkembangan global terus mempengaruhi kos operasi dan trend tuntutan. Industri insurans am kekal berdaya tahan tanpa gangguan kepada pemegang polisi.

- Risiko iklim – Peningkatan kejadian berkaitan iklim memperlihatkan keperluan tahap kesiapsiagaan dan kesedaran yang lebih tinggi dalam kalangan pemegang polisi. Insiden terkini turut mengukuhkan kepentingan perlindungan yang mencukupi, termasuk perlindungan yang melangkaui insurans kebakaran asas. Semasa kejadian banjir besar di rantau ini, termasuk banjir di Hat Yai pada Disember 2025, penanggung insurans telah mengaktifkan notis amaran serta mempercepatkan bantuan tuntutan bagi membantu pemegang polisi yang terjejas, termasuk mereka yang terkandas dan kenderaan yang terperangkap dalam banjir.

- Risiko teknologi – Perkembangan pesat dalam teknologi kenderaan termasuk elektrifikasi, pendigitalan dan autonomi sedang mengubah profil risiko motor. Industri terus menilai perkembangan ini, disokong oleh penerbitan Kajian Analitis Tuntutan Malaysia 2025 pada 24 April 2025.

- Inflasi dan kemampuan – Tekanan kos terus mempengaruhi keputusan pengguna, dengan peningkatan sensitiviti terhadap harga serta kemungkinan pelarasan tahap perlindungan. Industri kekal memberi tumpuan kepada keseimbangan antara kemampuan dan kemampanan melalui pengurusan tuntutan dan kos yang lebih cekap, termasuk pelaksanaan insurans mikro menerusi skim sokongan Kerajaan seperti Program Baucar Perlindungan Tenang 3.0, serta program pendidikan pengguna bagi membantu rakyat Malaysia memahami perlindungan dan membuat keputusan kewangan yang lebih bermaklumat.

- Harga bahan api – Perubahan harga bahan api yang dipengaruhi oleh tekanan pasaran global boleh memberi kesan kepada kos operasi dalam sektor tertentu, khususnya perkhidmatan berkaitan pengangkutan. Bagi mengurangkan gangguan perkhidmatan, penanggung insurans telah melaksanakan langkah sokongan sementara termasuk bantuan kepada penyedia perkhidmatan penting seperti pengendali trak tunda, meliputi penjadualan tunda tidak kritikal, keutamaan untuk kes kecemasan, peluasan rangkaian bengkel panel, serta pengaturan bayaran balik fleksibel kepada pemegang polisi motor yang menguruskan perkhidmatan tunda sendiri. Pemegang polisi motor komprehensif digalakkan menghubungi talian bantuan 24 jam penanggung insurans terlebih dahulu serta mengesahkan kelayakan tuntutan bayaran balik sebelum membuat urusan tunda secara sendiri.

Memperkukuh Perlindungan Komuniti

- Pendidikan keselamatan jalan raya serta kerjasama strategik termasuk dengan VTAREC terus menyokong usaha pengurangan kadar kemalangan dan kecurian.

- Inisiatif perlindungan mampu milik seperti Program Baucar Perlindungan Tenang 3.0 telah mencapai 67,946 polisi, dengan RM2.04 juta baucar telah ditebus setakat 14 April 2026.

- Aplikasi Digital Roadside Assistance (DRA) meningkatkan kecekapan tuntutan motor, ketelusan serta perlindungan pengguna melalui bantuan masa nyata, perkhidmatan tunda yang diluluskan serta penyerahan tuntutan secara digital, di mana berkenaan.

- Dengan kerjasama FINCO, industri terus menyokong sekolah dan komuniti di kawasan berisiko bencana melalui panduan kesiapsiagaan, kesedaran tentang perlindungan kewangan serta inisiatif membina daya tahan.