保险数据

以下是关键的数据和事实,展示了我们的会员如何在面对新兴和不断变化的风险时,守护马来西亚人民及其财产。

这些数据凸显了一般保险在为全国提供最终保障和韧性方面的重要作用。

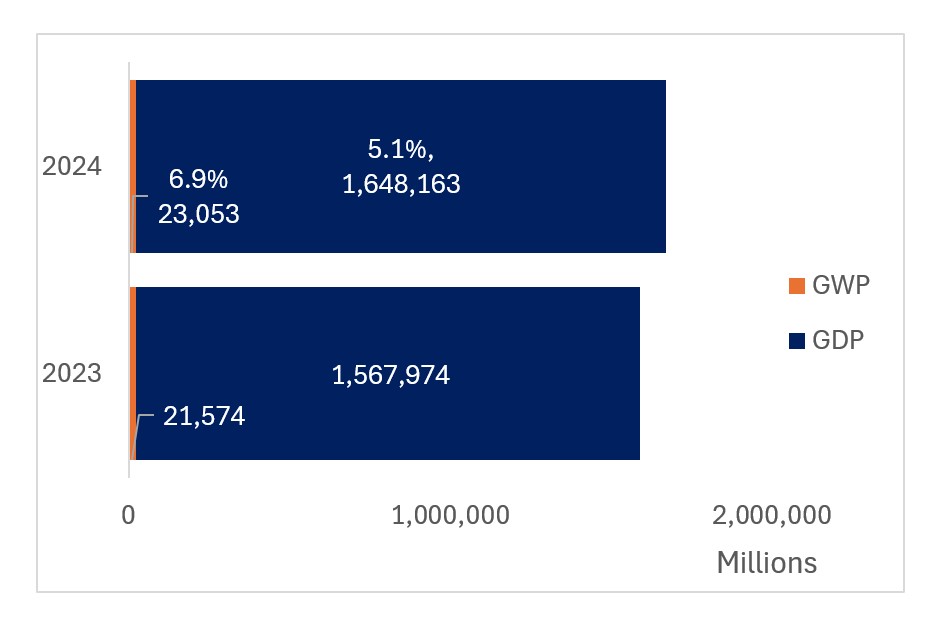

一般保险公司的表现与国家国内生产总值(GDP)的增长密切相关。近年来,毛承保保费(GWP)始终与国家经济指标保持同步增长,即便在经济波动时期,行业依然展现出强大的韧性。

在 2023 和 2024 年,马来西亚经济与一般保险(GI)行业均保持了韧性,GDP 与毛承保保费(GWP)均实现了逐年正增长。

2024 年,GWP 增长率小幅放缓至 6.9%,而整体经济则更为强劲,GDP 增长至 5.1%。尽管增速比前一年有所收窄,但一般保险行业依然保持势头,GWP 增长再次跑赢 GDP,充分体现了行业在经济环境变化下的持续相关性与适应力。

(来源:GDP – 马来西亚统计局,截至 2025 年 2 月;GWP – ISM 保费分发系统,截至 2024 年第 4 季度)

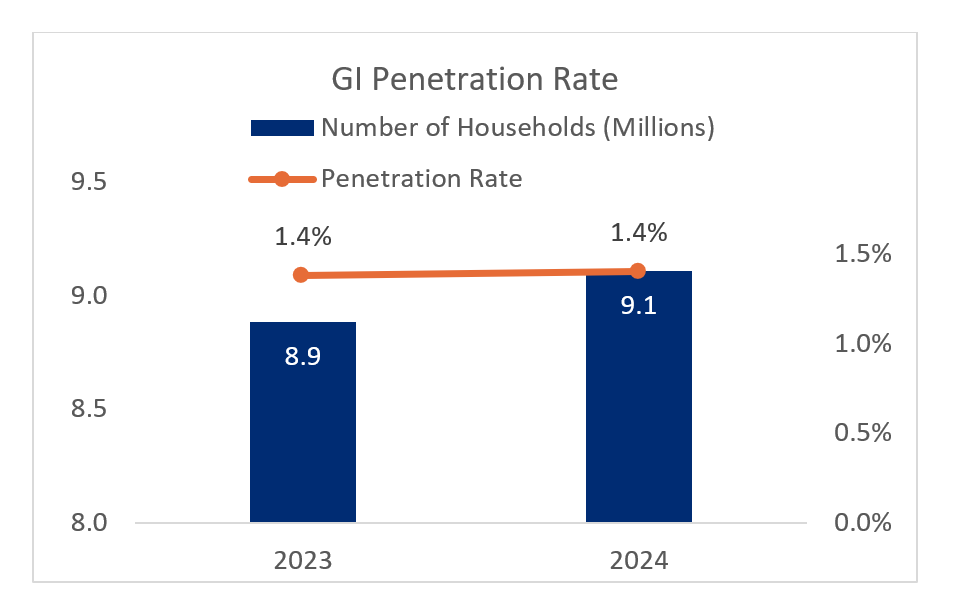

家庭数量增长、通胀变化与马来西亚一般保险运营商(GITO)渗透率之间的关系,揭示了保险在覆盖人口层面上的可及性与覆盖范围。

2024 年,马来西亚的住宅开发与家庭数量持续增加,记录为 910 万个家庭和 1060 万住宅单位,而 2023 年分别为 890 万和 1040 万。尽管人口基数不断扩大,但 2023 年一般保险渗透率依然偏低,仅为 1.4%。这一数据凸显了行业在拓展覆盖面和推动保险普及方面的巨大机会,尤其需要提升大众对个人保险产品的认知。填补这一缺口对于加强全国更多家庭的金融保障至关重要。

(来源:家庭与住宅数量 – 马来西亚官方开放数据门户,截至 2024 年第 4 季度;GWP – ISM 保费分发系统,截至 2024 年第 4 季度)

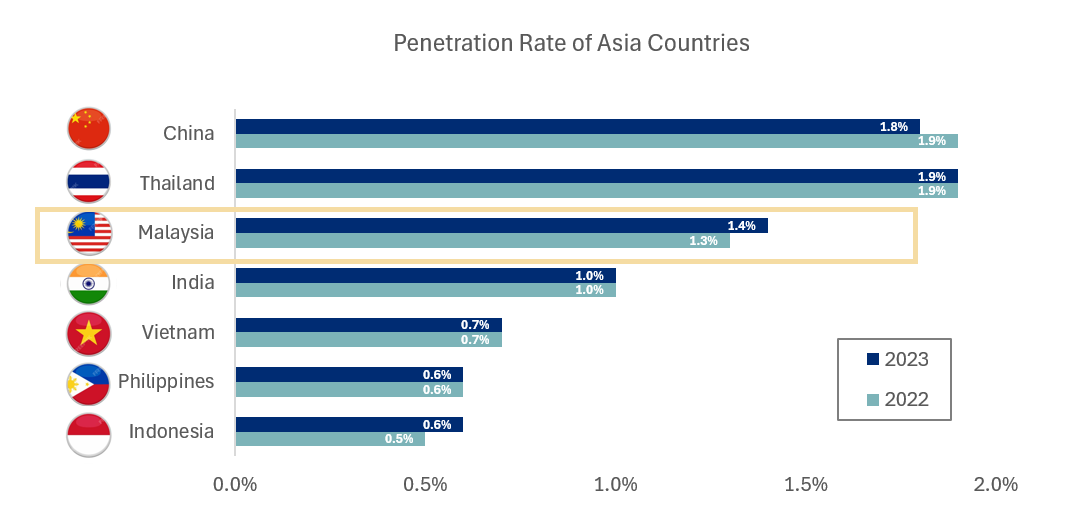

对比数据显示,马来西亚的一般保险渗透率与中国、印度、印尼、菲律宾、泰国和越南等主要区域市场并列分析。这种对标为马来西亚在亚洲保险版图中的地位提供了宝贵见解。

2023 年,马来西亚在这些亚洲市场中排名第三,一般保险渗透率为 1.4%,较 2022 年的 1.3% 有所提升。

虽然增长幅度看似温和,但体现了全国保险普及的稳步推进。马来西亚领先部分区域市场,突显了其一般保险行业的相对成熟,同时也反映了与中国等高渗透率市场相比,仍存在巨大潜力。持续推动保险产品的认知度、可负担性与可及性,将是推动进一步增长的关键。

(来源:渗透率 – Swiss Re Sigma 3/2024 报告 & Swiss Re Sigma 3/2023 报告)

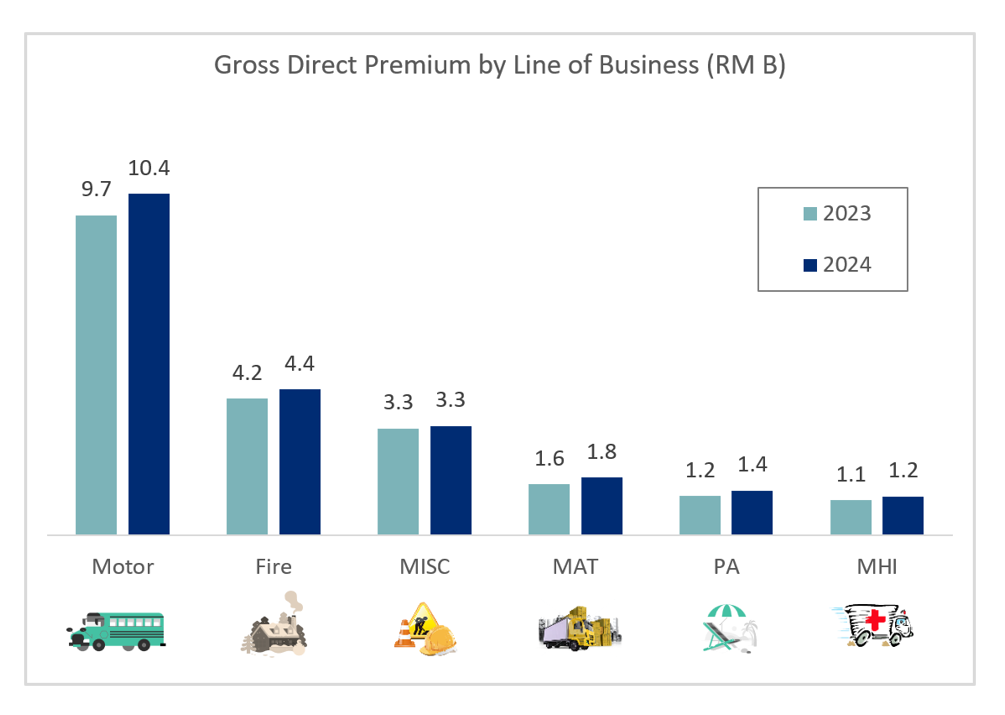

马来西亚一般保险行业的保费分布涵盖 6 大类,包括机动车、火险、医疗与健康保险(MHI)、个人意外险(PA)、海事/航空/运输险(MAT)以及其他杂项。

这一划分突显了消费者需求与商业保险趋势。

2024 年,马来西亚一般保险行业的直接毛保费(GDP)增长 7.1%,反映了各业务类别的持续需求。其中机动车保险依然是最大贡献者,占比 46.2%,火险次之,占比 19.7%。这表明车辆与财产保障在马来西亚市场的重要性,受车辆保有量增加和住宅/商业地产持续发展的推动。

(来源:ISM Insurance Services Malaysia Berhad,截至 2024 年第 4 季度)

其他显著贡献包括:医疗与健康(MHI)5.3%,个人意外险(PA)6.1%,海事/航空/运输险(MAT)7.9%,其余 14.8% 来自其他杂项。这一多元化结构反映了行业在支持个人和企业风险保障方面的广泛作用,其中机动车与火险继续作为增长的核心支柱。

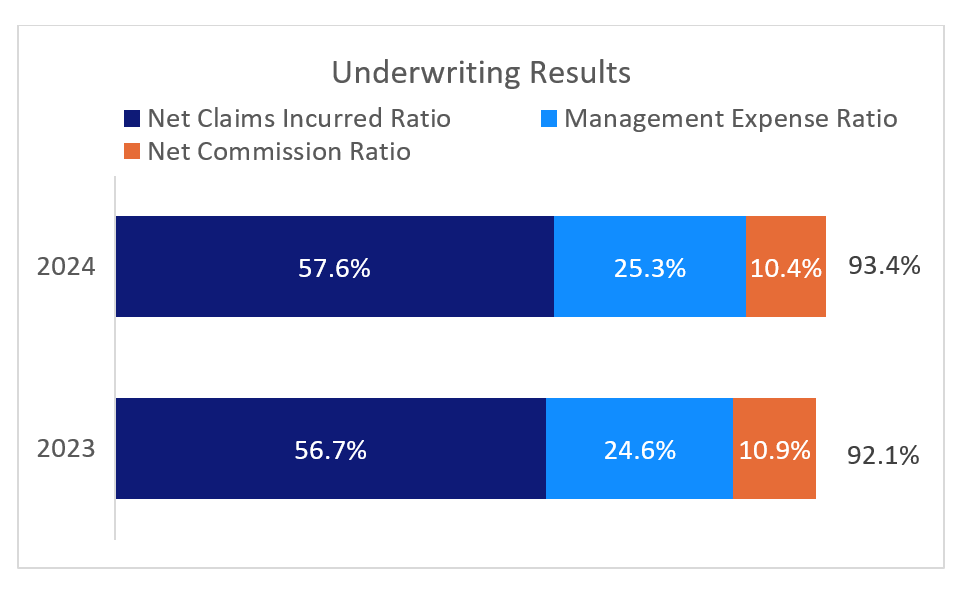

深入分析一般保险公司的承保结果,关键指标包括净已发生赔款率(NCIR)、佣金率、管理费用率(ME Ratio)及综合比率(CoR)。这些指标共同反映了行业的盈利能力与运营效率。

2024 年综合比率上升至 93.4%,主要由于净已发生赔款率(NCIR)提升至 57.6%。尤其是机动车险——整体理赔活动的关键贡献者——其 NCIR 从 2023 年的 66.7% 上升至 2024 年的 68.6%,接近疫情前 2019 年的 70.1%。这一上升趋势反映了理赔频率与成本的增加,凸显出行业在承保组合管理与定价纪律上的持续需求。

(来源:ISM Insurance Services Malaysia Berhad,截至 2024 年第 4 季度)

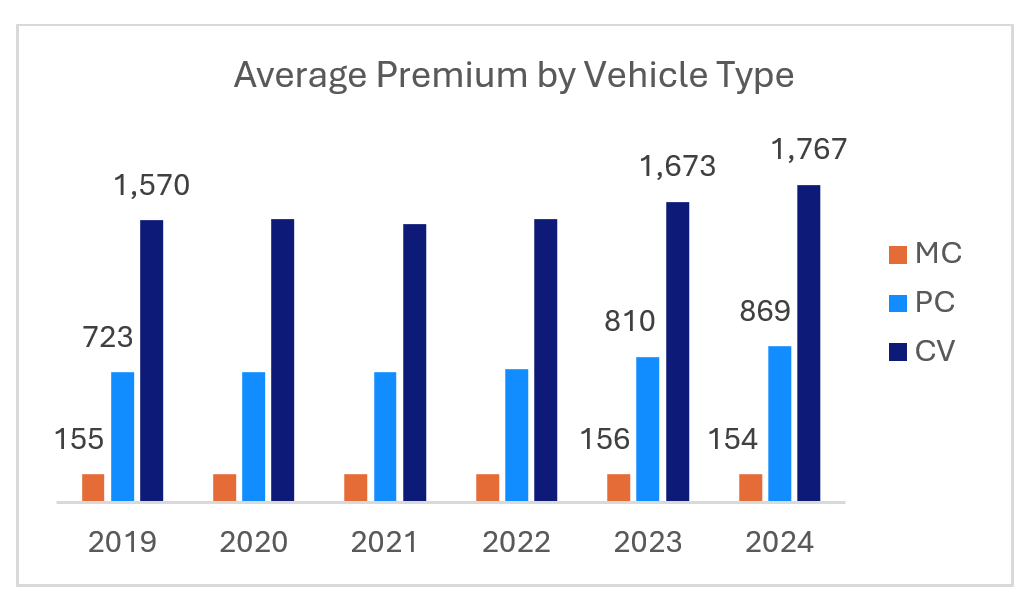

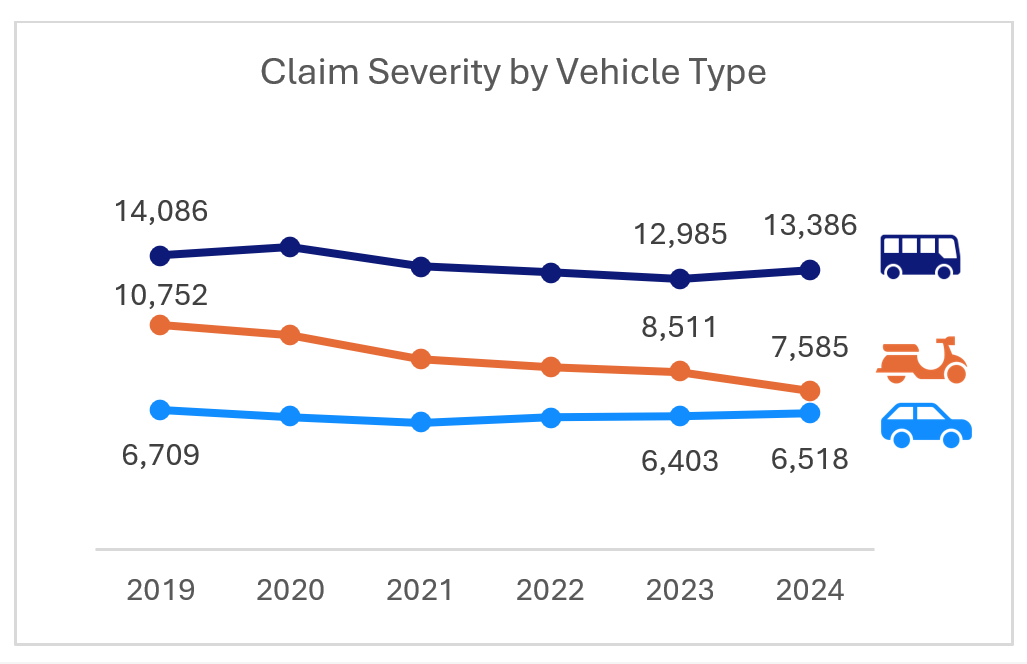

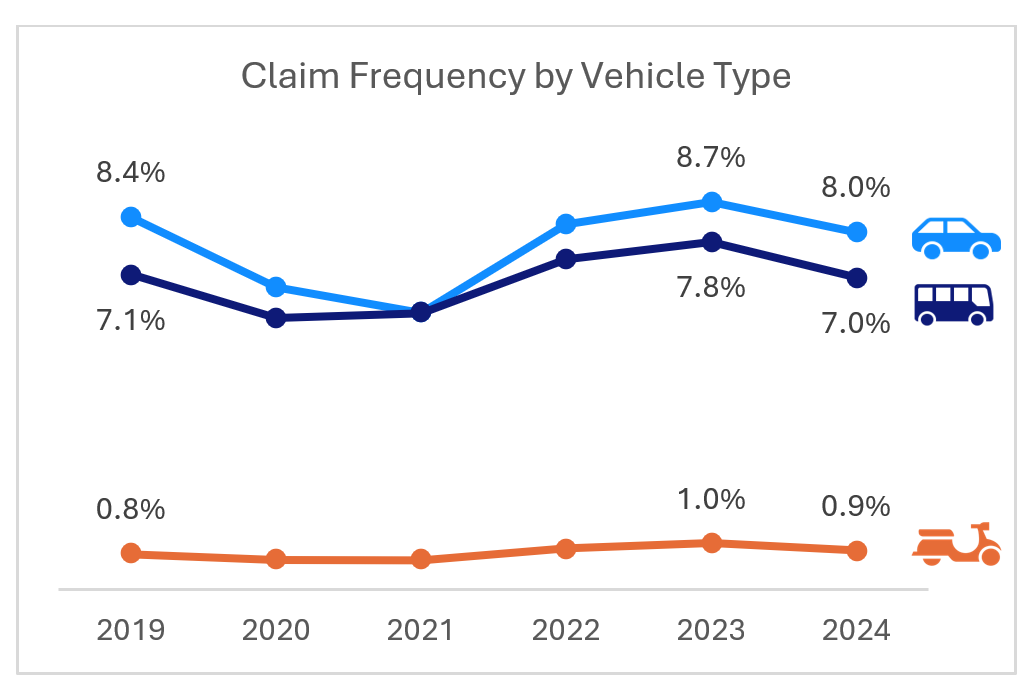

私人汽车(PC)、摩托车(MC)和商用车(CV)的机动车保险作为零售板块的核心组成部分,在平均保费、理赔频率和理赔严重性方面呈现出不断发展的模式。

平均保费趋势揭示了不同车辆类型的投保成本。由于保额较高,商用车(CV)的保费始终较高。摩托车(MC)的保费相对稳定,约为 RM155。相比之下,私人汽车(PC)的平均保费则呈上升趋势,从 2019 年的 RM723 上升至 2024 年的 RM869,主要受维修费用上涨推动。

理赔严重性反映了严重交通事故的成本,包括重大车辆维修或人员伤亡。在所有车辆类型中,摩托车(MC)的理赔严重性始终高于私人汽车,因为摩托车事故更容易导致严重伤害或死亡。理赔严重性随着时间改善——从 2019 年的 RM10,752 降至 2024 年的 RM7,585,随着零部件供应更加充足而保持在相对可控范围内。

理赔频率表示事故或损失的发生率。摩托车(MC)的理赔频率显著较低,因为车主通常只购买基本或第三方保障。私人汽车(PC)和商用车(CV)的理赔频率保持可控,每年维持在 7-8% 左右。

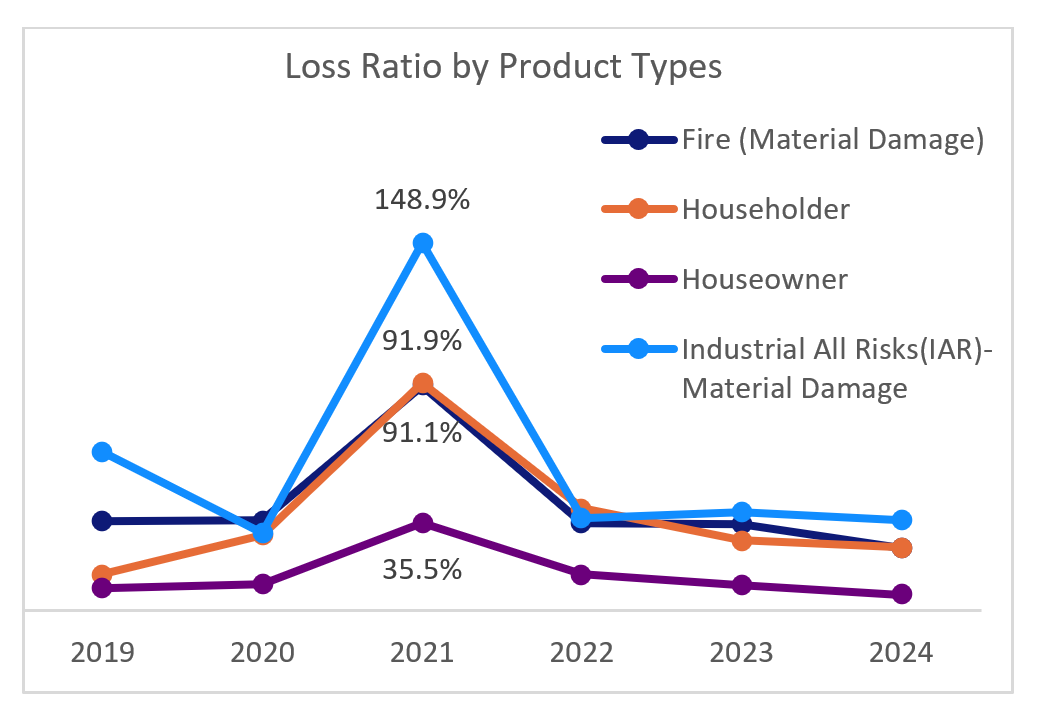

| 产品类型 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

| 火险(财产损失) | 2,217 | 2,232 | 2,269 | 2,374 | 2,468 | 2,473 |

| 房主险 | 312 | 353 | 341 | 338 | 324 | 369 |

| 家庭财产险 | 229 | 229 | 211 | 126 | 90 | 136 |

| 工业一切险(IAR)– 财产损失 | 127,978 | 151,001 | 173,178 | 212,787 | 293,002 | 342,877 |

(来源:马来西亚保险服务有限公司(ISM),截至 2024 年第四季度的数据)

火险平均保费提供了对不同类型财产(从住宅到商业建筑及其内容物)保护成本的清晰认识。近年来,火险保单的平均保费逐渐上升,主要受保护财产免受火灾、雷击及其他潜在风险的成本增加推动。

赔付率(Loss Ratio)是评估保险公司经营绩效的重要指标,较高的赔付率表示赔付金额占保费收入的比例更高。2021 年,由于巴生谷大水灾,四类火险产品的赔付率均显著上升。

(来源:马来西亚保险服务有限公司(ISM),截至 2024 年第四季度的数据)

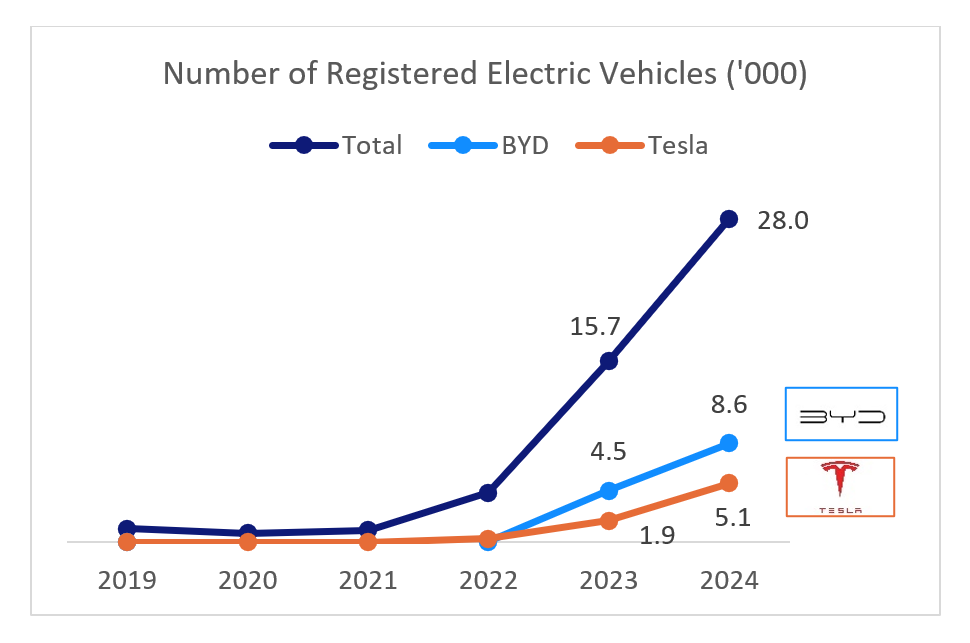

随着政府推动绿色出行,马来西亚注册的电动车(EV)数量显著增长。这些数据反映了该领域中不断涌现的保险需求。

马来西亚电动车(EV)市场正在迅速扩张,注册量大幅增长 79% —— 从 2023 年的 15,669 辆增至 2024 年的 28,048 辆。这一快速增长体现了消费者信心的提升、基础设施的改善以及更具竞争力的市场供给。值得注意的是,多家主要车企的突出表现推动了这股增长潮。比亚迪注册量几乎翻倍,从 4,470 辆增至 8,570 辆;特斯拉也大幅增长,从 1,873 辆增加至 5,137 辆。随着更多品牌进入市场、消费者兴趣上升,电动车板块正迅速成为马来西亚出行与保险行业的关键观察领域。

(来源:马来西亚官方开放数据平台,截至 2025 年 4 月)

电动车的不断普及为综合保险业带来了令人振奋的机遇,同时也提出了新的挑战。先进汽车技术的引入要求保险公司适应不断变化的风险结构、维修成本动态,以及电池保障、软件可靠性和高级驾驶辅助系统(ADAS)等新兴保障需求。电动车保有量的上升清晰地表明保险产品开发与风险评估需要创新,使其成为当今机动车保险领域极具活力的方向。

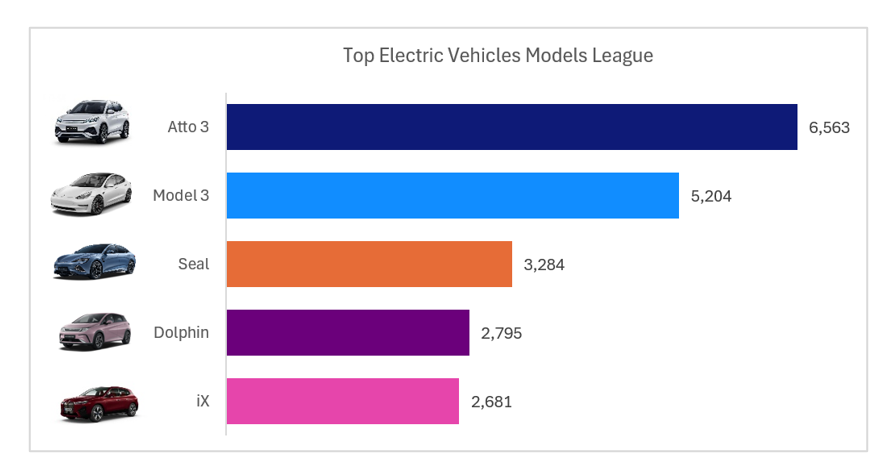

马来西亚注册量最高的电动车车型一览,更清晰地展现了市场偏好及未来潜在的保险趋势。

2024 年,马来西亚电动车(EV)市场实现了显著增长,多款车型表现突出。

自 2022 年以来,马来西亚电动车市场持续增长,其中多款车型领跑市场。比亚迪 Atto 3 以 6,563 辆的注册量成为最畅销车型,其次是特斯拉 Model 3,注册量 5,204 辆。比亚迪的其他车型同样表现亮眼,Seal 注册量达 3,284 辆,Dolphin 为 2,795 辆。宝马 iX 以 2,681 辆注册量位列前五。

(来源:马来西亚官方开放数据平台 – 车辆注册,截至 2024 年第 4 季度)

马来西亚电动车市场日益活跃,受益于具有竞争力的定价、多样化的车型选择以及政府的支持性政策。随着电动车市场的不断演变,这些趋势表明马来西亚在向可持续出行转型的道路上前景光明,为消费者提供更广泛的选择,并助力国家的环保目标。

财务年度

企业用于财务和税务报告的 12 个月会计期间。

复合年增长率

某财务指标在特定期间的年化回报率。

综合比率

衡量保险公司的盈利能力和财务健康状况。

综合比率

=

净赔款支出 + 净佣金 + 管理费用

净已赚保费

原保险保费收入

直接保险业务收取的保费总额,不扣除佣金或经纪费用。

总保费收入

保险公司为已签发保单收取的保费总额。

管理费用

保险公司在经营管理中发生的、不用于理赔的费用。

净赔款支出

已支付赔款总额,加上赔款准备金的变动。

净赔付率

衡量赔款支出占已赚保费的比例。

净赔付率

=

净赔款支出

净已赚保费

净佣金

支付给代理人或经纪人的费用,占保费的一定比例。

净已赚保费

保险公司根据已过时间确认的保费收入。

保险渗透率

反映一个国家保险业的发展水平。

保险渗透率

=

保费

国内生产总值

机动车保险

为私人汽车、摩托车和商用车事故造成的财务损失提供保障。

火灾保险

一种财产保险,提供因火灾造成的损失的财务保障。

人身意外险

因暴力、意外、外部和可见事件导致受伤、残疾或死亡时提供赔偿。

医疗与健康保险

覆盖私人医疗费用,如住院费用和医疗服务费用。

海事、航空与运输保险

涵盖海运货物、空运货物、陆路运输、船舶、航空器运营以及油气勘探的损失。

其他保险

指工伤保险、责任保险、保证保险以及未归入上述类别的其他保险。